Die deutschen Konjunkturdaten senden ein doppeltes Signal: Die Wirtschaft ist aus der akuten Stagnation herausgetreten, aber sie ist noch nicht in einen belastbaren Aufschwung eingetreten. Das reale Bruttoinlandsprodukt stieg im ersten Quartal 2026 saisonbereinigt um 0,3 Prozent gegenüber dem Vorquartal, nominal lag das Plus bei 0,7 Prozent. Nach den mageren Vorquartalen ist das mehr als ein statistisches Lebenszeichen, aber weniger als eine Trendwende. Die Bundesbank weist selbst darauf hin, dass saisonbereinigte Werte Schätzunsicherheiten enthalten und kleinere Monatsbewegungen nicht überinterpretiert werden sollten. Genau diese Vorsicht ist angebracht: Die Zahlen zeigen eine Stabilisierung – aber eine, die eher von Dienstleistungen, Außenhandel und selektiver Kreditnachfrage getragen wird als von einem breiten industriellen Investitionszyklus.

Der wichtigste Befund liegt im Widerspruch zwischen gesamtwirtschaftlicher Erholung und industrieller Schwäche. Während das BIP im ersten Quartal zulegte, fiel die Produktion im Produzierenden Gewerbe von Januar bis März von 91,5 auf 90,4 Punkte zurück, die Industrieproduktion sank von 92,0 auf 90,8 Punkte. Das ist kein Kollaps, aber ein Alarmsignal: Der industrielle Kern der deutschen Volkswirtschaft arbeitet weiterhin deutlich unter dem Niveau von 2021. Besonders auffällig ist, dass die Schwäche nicht nur einzelne Branchen betrifft. Vorleistungsgüter, Investitionsgüter und Maschinenbau bleiben gedämpft; energieintensive und kapitalintensive Bereiche zeigen weiterhin Narben der Energiepreis- und Zinswende.

Demgegenüber bleibt der Dienstleistungsbereich robust. Die Dienstleistungsproduktion lag im Januar bei 120,5 Punkten und im Februar bei 120,9 Punkten, wobei Information und Kommunikation sowie freiberufliche, wissenschaftliche und technische Dienstleistungen deutlich über dem Vorkrisenniveau notieren. Deutschland lebt konjunkturell also zunehmend von einer Dienstleistungsökonomie, während die alte industrielle Wachstumsmatrix knirscht. Das ist wirtschaftspolitisch brisant: Eine Volkswirtschaft, deren Wohlstand, Exportkraft und regionale Beschäftigungsstrukturen stark an Industrieclustern hängen, kann eine solche Verschiebung nicht einfach als Modernisierung verbuchen. Sie ist auch Ausdruck eines schleichenden Strukturverlustes.

Hoffnung macht der Auftragseingang der Industrie, allerdings nur auf den ersten Blick. Im März stieg der industrielle Auftragseingang in Werten auf 109,1 Punkte, im Volumen aber nur auf 92,9 Punkte. Das heißt: Ein Teil der scheinbaren Dynamik ist preisgetrieben. Noch deutlicher wird die Spaltung beim Blick auf Inland und Ausland. Die Inlandsaufträge lagen im März volumenmäßig bei nur 86,5 Punkten, die Auslandsaufträge dagegen bei 105,8 Punkten. Das Ausland hält die industrielle Pipeline offen, während die heimische Investitionsnachfrage weiterhin schwach bleibt. Politisch ist das ein Problem: Wer die deutsche Wirtschaft widerstandsfähiger machen will, kann sich nicht dauerhaft darauf verlassen, dass ausländische Nachfrage die Investitionslücke im Inland kaschiert.

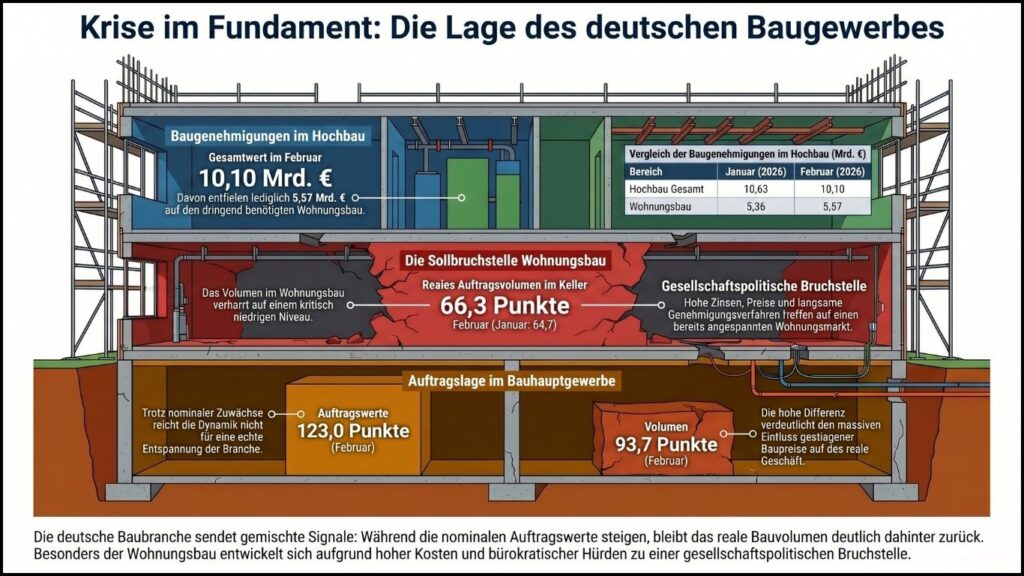

Auch der Bau sendet gemischte Signale. In Werten legten die Auftragseingänge im Bauhauptgewerbe im Februar auf 123,0 Punkte zu. Im Volumen lagen sie jedoch nur bei 93,7 Punkten. Besonders bitter bleibt der Wohnungsbau: Das Volumen der Wohnungsbauaufträge bewegte sich im Januar bei 64,7 und im Februar bei 66,3 Punkten. Das ist nicht nur eine Branchenschwäche, sondern eine gesellschaftspolitische Sollbruchstelle. Hohe Finanzierungskosten, Baupreise, Regulierung und lange Genehmigungswege treffen auf einen Wohnungsmarkt, der vielerorts längst angespannt ist. Die erteilten Baugenehmigungen im Hochbau lagen im Januar bei 10,63 Milliarden Euro und im Februar bei 10,10 Milliarden Euro; im Wohnungsbau waren es 5,36 beziehungsweise 5,57 Milliarden Euro. Für eine echte Entspannung reicht das nicht.

Der Konsum stabilisiert, zieht aber nicht kräftig genug. Die Einzelhandelsumsätze lagen im März nominal bei 145,8 Punkten, real aber nur bei 114,8 Punkten. Gegenüber Januar und Februar war das ein Rückgang. Die Verbraucher bleiben also vorsichtig. Der Online- und Versandhandel sticht mit 223,5 Punkten heraus, klassische Sortimente entwickeln sich heterogener. Das spricht für eine Kaufkraft, die sich zwar nicht auflöst, aber selektiv eingesetzt wird. Für die Binnenkonjunktur ist das zu wenig, um eine schwache Industrie auszugleichen. Lohnzuwächse und sinkende Inflation helfen, doch Unsicherheit über Arbeitsplätze, Mieten, Energie und geopolitische Risiken bremst die Konsumbereitschaft.

Der Arbeitsmarkt verliert seine frühere Unerschütterlichkeit. Die Erwerbstätigkeit sank von 45,878 Millionen im Januar auf 45,837 Millionen im März. Die Arbeitslosigkeit stieg von 2,979 Millionen im Januar auf 2,986 Millionen im März und 3,006 Millionen im April. Die Arbeitslosenquote erhöhte sich von 6,3 auf 6,4 Prozent. Zugleich bleiben die offenen Stellen mit gut 640.000 zwar relativ hoch, aber sie signalisieren keine neue Einstellungswelle. Der Arbeitsmarkt kippt nicht, aber er kühlt ab. Für die Geldpolitik ist das ein Hinweis auf nachlassenden Nachfragedruck; für die Finanzpolitik ein Warnsignal, dass eine industrielle Schwäche mit Verzögerung in Beschäftigung und Sozialausgaben durchschlagen kann.

Inflationspolitisch ist das Bild ebenfalls ambivalent. Die Erzeugerpreise insgesamt lagen im ersten Quartal bei 124,9 Punkten und damit unter dem vierten Quartal 2025. Ohne Energie stiegen sie jedoch auf 120,5 Punkte. Der harmonisierte Verbraucherpreisindex kletterte von 101,1 Punkten im Januar auf 102,6 Punkte im April. Besonders auffällig ist der Energiesprung von 99,7 Punkten im Januar auf 108,9 im April; Dienstleistungen stiegen im selben Zeitraum von 101,8 auf 102,7 Punkte, Wohnungsmieten von 101,2 auf 101,6 Punkte. Das ist keine neue Inflationswelle, aber auch keine Entwarnung. Die Preisdynamik sitzt dort, wo sie geldpolitisch besonders unangenehm ist: bei Dienstleistungen, Mieten und Energie.

Für die Europäische Zentralbank ergibt sich daraus ein schmaler Korridor. Die schwache Industrie und die abkühlende Beschäftigung sprechen gegen eine zu restriktive Geldpolitik. Die hartnäckigen Dienstleistungs- und Mietpreise sprechen gegen übereilte Zinssenkungen. Der beste geldpolitische Befund lautet deshalb: Die deutsche Wirtschaft braucht Entlastung, aber die EZB kann sie nicht allein liefern. Zinspolitik kann Finanzierungskosten senken; sie kann aber keine Genehmigungen beschleunigen, keine Netze bauen, keine Energiepreise strukturell stabilisieren und keine industrielle Standortstrategie ersetzen.

Die Außenwirtschaft bleibt der klassische Stabilisator. Im Januar lag der Leistungsbilanzüberschuss bei 18,26 Milliarden Euro, im Februar bei 19,45 Milliarden Euro. Der Warenhandel lieferte dabei Überschüsse von 18,23 und 19,28 Milliarden Euro, während die Dienstleistungen weiter defizitär waren. Im Warenhandel summierten sich die Ausfuhren im ersten Quartal auf 401,37 Milliarden Euro, die Einfuhren auf 347,30 Milliarden Euro; der Außenhandelssaldo erreichte 54,07 Milliarden Euro. Doch auch hier gilt: Ein Überschuss ist nicht automatisch Stärke. Er kann ebenso bedeuten, dass die Importnachfrage wegen schwacher Binneninvestitionen gedämpft bleibt.

Die monetären Daten bestätigen diese vorsichtige Lesart. Der deutsche Beitrag zur Geldmenge M3 wuchs im ersten Quartal nur um 0,1 Prozent, während täglich fällige Einlagen zulegten und Einlagen mit längeren Laufzeiten zurückgingen. Unternehmen und Haushalte halten also Liquidität, statt sich aggressiv langfristig zu binden. Bei den Buchkrediten an den privaten Sektor stieg der Bestand im ersten Quartal um 14,5 Milliarden Euro. Doch die nichtfinanziellen Kapitalgesellschaften verzeichneten nahezu keine Dynamik, während private Haushalte – vor allem über Wohnungsbaukredite – den Zuwachs trugen. Das spricht nicht für einen kräftigen Investitionsaufschwung der Unternehmen.

Die Schlussfolgerung ist unbequem: Deutschland wächst wieder, aber es wächst auf dünnem Eis. Der Dienstleistungssektor stabilisiert, der Außenhandel trägt, der Konsum hält sich, die Kreditkanäle sind nicht blockiert. Doch Industrie, Wohnungsbau und Arbeitsmarkt senden Warnsignale. Wirtschaftspolitisch folgt daraus eine klare Priorität: Nicht Konjunkturrhetorik, sondern Investitionsfähigkeit muss ins Zentrum. Dazu gehören schnellere Planungs- und Genehmigungsverfahren, eine verlässlichere Energiepolitik, steuerliche Investitionsanreize, eine Wohnungsbauoffensive und eine Finanzierungsarchitektur, die produktive Unternehmensinvestitionen stärker begünstigt als bloße Liquiditätshaltung.

Die Bundesbank-Zahlen erzählen also von einer Volkswirtschaft, die sich aufrichtet, aber den Rucksack der vergangenen Jahre weiterhin trägt: Energiepreisschock, Zinswende, Investitionsstau, schwache Baukonjunktur, vorsichtige Verbraucher und ein industrielles Geschäftsmodell unter geopolitischem Druck. Der Aufschwung beginnt nicht mit einem Plus von 0,3 Prozent. Er beginnt erst, wenn aus Stabilisierung wieder produktive Dynamik wird.