Der deutsche Exportmotor läuft wieder an – aber die eigentliche Nachricht steckt auf der Importseite. Für EUR/USD-Händler ergibt sich daraus ein ambivalentes Bild: Der strukturelle Leistungsbilanzüberschuss stützt den Euro, doch die jüngsten Außenhandelsdaten nehmen der Gemeinschaftswährung kurzfristig einen Teil ihres Rückenwinds.

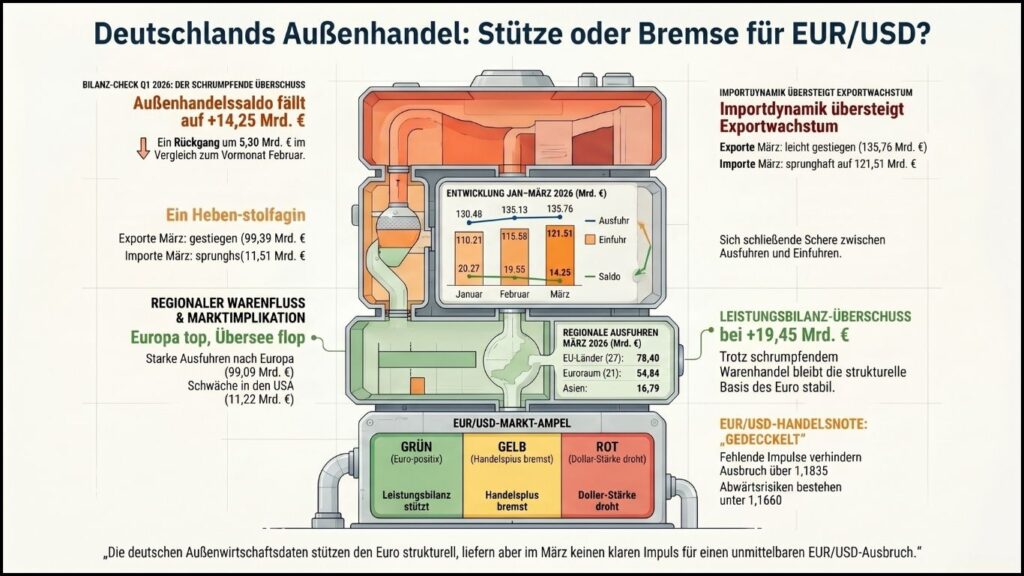

Die neuen saisonbereinigten Außenwirtschaftszahlen der Deutschen Bundesbank zeigen auf den ersten Blick ein vertrautes Bild: Deutschland bleibt Überschussland. Die Leistungsbilanz lag im Februar 2026 bei 19,45 Milliarden Euro, nach 18,26 Milliarden Euro im Januar. Getragen wurde sie erneut vom Warenhandel, der im Februar einen Überschuss von 19,28 Milliarden Euro ausweist. Zugleich bleibt die Dienstleistungsbilanz mit minus 7,12 Milliarden Euro deutlich negativ, während die Primäreinkommen mit 13,22 Milliarden Euro einen kräftigen positiven Beitrag leisten.

Für den Devisenmarkt ist diese Zahlenarchitektur bedeutsam. Eine Volkswirtschaft, die dauerhaft Leistungsbilanzüberschüsse erwirtschaftet, erzeugt grundsätzlich Nachfrage nach der eigenen Währung. Exporterlöse, Kapitalerträge und Primäreinkommen schaffen einen realwirtschaftlichen Unterbau für den Euro. Doch die heute veröffentlichten Daten zu den Warenhandelskomponenten für März relativieren diese scheinbar komfortable Lage. Der Warenüberschuss im engeren Außenhandel sank von 19,55 Milliarden Euro im Februar auf 14,25 Milliarden Euro im März. Die Ausfuhren stiegen nominal nur leicht von 135,13 auf 135,76 Milliarden Euro, während die Einfuhren deutlich von 115,58 auf 121,51 Milliarden Euro zulegten. Real, also im Volumen, gingen die Ausfuhren sogar von 117,50 auf 116,73 Milliarden Euro zurück, während die Einfuhren von 102,83 auf 104,30 Milliarden Euro stiegen.

Die Bundesbank weist zwar ausdrücklich darauf hin, dass saisonbereinigte Saldenreihen mit größerer Unsicherheit behaftet sind als die zugrunde liegenden Grundreihen und dass Angaben ab Januar 2025 vorläufig und teilweise revidiert sind. Dennoch ist die Richtung handelstechnisch relevant: Der Außenbeitrag schrumpft, weil die Importseite stärker zieht als die Exportseite.

Exportstärke in Europa, Schwäche außerhalb

Die regionale Aufschlüsselung verschärft das Bild. Die deutschen Ausfuhren in europäische Länder stiegen im März auf 99,09 Milliarden Euro, nach 95,40 Milliarden Euro im Februar. Auch die Exporte in die EU-Länder legten von 75,83 auf 78,40 Milliarden Euro zu, die Lieferungen in den Euroraum von 52,68 auf 54,84 Milliarden Euro. Der europäische Binnenraum stabilisiert also den deutschen Außenhandel.

Doch außerhalb Europas bröckelt die Dynamik. Die Ausfuhren in außereuropäische Länder fielen von 39,40 auf 36,24 Milliarden Euro. Besonders auffällig ist der Rückgang bei den USA von 12,19 auf 11,22 Milliarden Euro und bei Asien von 17,55 auf 16,79 Milliarden Euro. Auch die Exporte in die OPEC-Länder gingen von 2,20 auf 1,60 Milliarden Euro zurück.

Für EUR/USD ist genau dieser Punkt entscheidend. Ein Euro, der gegenüber dem Dollar steigen soll, braucht nicht nur eine restriktive Europäische Zentralbank oder schwächere US-Daten. Er braucht auch die Erzählung, dass die Eurozone realwirtschaftlich wieder Tritt fasst. Die Bundesbank-Zahlen liefern dafür nur ein halbes Argument: Europa trägt, die Weltmärkte weniger. Das macht den Euro anfällig, sobald der Dollar über US-Wachstumsdaten, höhere Renditen oder geopolitische Sicherheitsnachfrage wieder Unterstützung bekommt.

Import: ein zweischneidiges Signal

Noch interessanter ist die Einfuhrseite. Die Importe aus europäischen Ländern stiegen im März auf 75,71 Milliarden Euro, nach 72,42 Milliarden Euro im Februar. Die Einfuhren aus der EU legten von 59,19 auf 60,96 Milliarden Euro zu. Zugleich zogen die Importe aus außereuropäischen Ländern von 42,94 auf 45,46 Milliarden Euro an. Besonders stark war der Anstieg bei Asien: von 27,84 auf 29,55 Milliarden Euro. Die Importe aus den USA gingen dagegen leicht von 8,33 auf 8,03 Milliarden Euro zurück.

Makroökonomisch lässt sich diese Importdynamik unterschiedlich lesen. Optimisten sehen darin ein Signal robusterer deutscher Nachfrage oder besser gefüllter Vorleistungsketten. Pessimisten sehen eine Belastung für den Außenbeitrag und damit für das Wachstum. Für Händler ist weniger die theoretische Deutung entscheidend als die unmittelbare Marktwirkung: Ein schrumpfender Handelsüberschuss ist kurzfristig kein starkes Euro-Argument.

Das gilt vor allem, wenn die Importzunahme preisgetrieben ist, etwa durch Energie, Rohstoffe oder verteuerte Vorleistungen. Die Bundesbank-Daten selbst liefern hier keine vollständige Preisdiagnose, aber der Rückgang des realen Exportvolumens bei gleichzeitig steigendem Importvolumen reicht bereits, um die optimistische Euro-Erzählung zu beschädigen. Der Außenhandel stützt den Euro weiter strukturell, aber sein kurzfristiger Impuls ist schwächer geworden.

Ein Dämpfer für Euro-Bullen

Für EUR/USD-Händler ergibt sich daraus ein nüchternes Fazit. Die Bundesbank-Zahlen sind kein Grund, den Euro grundsätzlich abzuschreiben. Die deutsche Leistungsbilanz bleibt klar positiv, und die Primäreinkommen stabilisieren das Außenkonto. Das unterscheidet den Euro weiterhin von Währungen strukturell defizitärer Volkswirtschaften.

Aber die März-Daten zum Warenhandel schwächen das Argument für einen unmittelbaren Euro-Ausbruch. Der nominale Außenhandelssaldo fiel um mehr als fünf Milliarden Euro gegenüber Februar. Das ist für Devisenhändler ein Signal, die Long-Seite in EUR/USD nicht allein mit dem deutschen Außenhandel zu begründen.

Analytisch bedeutet das: EUR/USD bleibt ein Paar, das stärker von relativen Zinsen, US-Daten und Risikostimmung getrieben wird als von einem einzelnen deutschen Außenhandelsbericht. Doch die Bundesbank-Zahlen verändern die Gewichtung. Sie liefern kein frisches Futter für einen aggressiven Euro-Long-Trade. Wer auf EUR/USD-Anstieg setzt, braucht zusätzliche Bestätigung: schwächere US-Arbeitsmarktdaten, fallende US-Renditen, eine glaubwürdige EZB-Straffungserwartung oder eine technische Rückeroberung wichtiger Widerstände.

Quelle: Statistische Angaben der Deutschen Bundesbank zum Außenhandel und zu den Außenhandelspreisen vom 08.05.26.

Handelstechnische Konsequenzen

Für Händler lassen sich drei Szenarien ableiten:

Erstens: Bullisches EUR/USD-Szenario.

Der Euro kann steigen, wenn der Markt die deutsche Importzunahme als Zeichen besserer Nachfrage und nicht als Belastung des Außenbeitrags interpretiert. Dafür müsste EUR/USD jedoch technisch über zentrale Widerstände ausbrechen. Erst ein nachhaltiger Anstieg über die Zone um 1,18/1,1835 würde bestätigen, dass die Marktteilnehmer den strukturellen Leistungsbilanzüberschuss höher gewichten als den kurzfristigen Rückgang im Handelsüberschuss.

Zweitens: Neutrales Basisszenario.

Wahrscheinlicher ist zunächst ein Seitwärtsmarkt. Die Daten sind zu gut, um den Euro deutlich zu belasten, aber zu uneinheitlich, um einen Ausbruch zu erzwingen. Oberhalb von 1,17 bleibt EUR/USD konstruktiv; unterhalb der Widerstandszone um 1,18 fehlt jedoch die Dynamik. Händler sollten in diesem Umfeld Rücksetzer und Ausbrüche handeln, nicht Meinungen.

Drittens: Bärisches EUR/USD-Szenario.

Fällt EUR/USD unter die technische Unterstützungszone um 1,17/1,1660, könnten die Bundesbank-Zahlen im Nachhinein als Bestätigung gelesen werden: Der deutsche Außenhandelsüberschuss schrumpft, die Exportseite verliert außerhalb Europas an Kraft, und die Importseite frisst einen Teil des Überschusses auf. Dann würde der Markt wieder stärker auf Dollar-Vorteile schauen – US-Renditen, Safe-Haven-Nachfrage und relative Wachstumsstärke.

Der analytische Kern

Die heutige Bundesbank-Veröffentlichung erzählt keine Krisengeschichte. Sie erzählt aber auch keine Aufbruchsgeschichte. Deutschland bleibt ein Land hoher Außenüberschüsse, aber die Zusammensetzung wird fragiler. Der Exportzuwachs kommt vor allem aus Europa, während wichtige außereuropäische Absatzmärkte schwächer wirken. Gleichzeitig steigen die Importe kräftig. Für die Volkswirtschaft kann das Ausdruck stärkerer Binnenaktivität sein. Für den Devisenmarkt ist es zunächst ein reduzierter Euro-Impuls.

Der Euro bleibt also fundamental unterfüttert, aber nicht beflügelt. Händler sollten daraus keine politische, sondern eine taktische Schlussfolgerung ziehen: EUR/USD ist nach diesen Daten kein Selbstläufer nach oben. Der deutsche Außenhandel liefert Stabilität, aber keinen Ausbruchsbefehl. Wer den Euro kaufen will, sollte auf technische Bestätigung warten. Wer ihn verkauft, sollte respektieren, dass der Leistungsbilanzüberschuss weiterhin ein struktureller Puffer ist.

Kurz gesagt: Die Bundesbank-Zahlen dämpfen Euro-Euphorie, ohne Euro-Panik zu rechtfertigen. Für EUR/USD spricht weiter die langfristige Außenbilanzstärke. Gegen einen unmittelbaren Ausbruch spricht der im März deutlich geschrumpfte Warenhandelsüberschuss. Der Markt wird deshalb nicht Deutschland allein handeln, sondern die Differenz: Europa gegen USA, EZB gegen Fed, Außenüberschuss gegen Dollar-Liquidität.