Geopolitische Risiken wirken für die Eurozone längst wie ein eigener Konjunkturfaktor: Sie drücken die Produktion, treiben Preise und zwingen die Geldpolitik in ein Dilemma. Eine neue Bundesbank-Studie zeigt, warum Europa diese Risiken nicht länger durch die amerikanische Brille messen sollte.

Die europäische Wirtschaft hat sich daran gewöhnt, Krisen als Abfolge äußerer Schocks zu beschreiben: Pandemie, Energiepreissprung, Krieg, Lieferketten, Nahost-Konflikt. Doch diese Aufzählung verdeckt einen entscheidenden Zusammenhang. Geopolitische Unsicherheit ist nicht bloß Hintergrundrauschen, sondern ein messbarer ökonomischer Mechanismus. Sie verändert Erwartungen, Investitionsentscheidungen, Beschaffungswege, Energiepreise und am Ende auch die Inflationsrate.

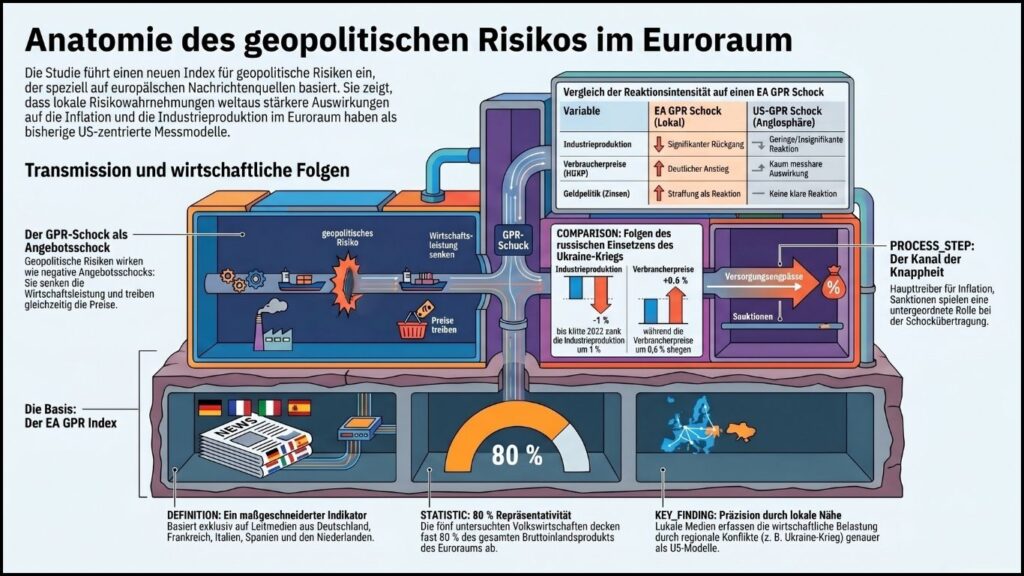

Genau hier setzt das Discussion Paper „Geopolitical Risk in the Euro Area: Measurement and Transmission“ an. Die Autoren entwickeln einen eigenen geopolitischen Risikoindex für den Euroraum, den EA-GPR-Index. Der zentrale Befund ist unbequem: Wer die Risiken Europas mit globalen oder angelsächsisch geprägten Indikatoren misst, unterschätzt die makroökonomischen Folgen erheblich. Die gängigen Messgrößen beruhen stark auf US-, britischen und kanadischen Medien. Das ist methodisch sauber, aber politökonomisch schief, wenn der Schock vor Europas Haustür einschlägt.

Der neue Index beruht deshalb auf lokalen Medien aus Deutschland, Frankreich, Italien, Spanien und den Niederlanden. Berücksichtigt werden große Zeitungen wie FAZ, Süddeutsche Zeitung, Handelsblatt, Le Monde, Le Figaro, Il Sole 24 Ore, El País oder La Vanguardia. Die fünf Länder stehen zusammen für knapp 80 Prozent der Wirtschaftsleistung des Euroraums. Gemessen wird, wie häufig Begriffe rund um Krieg, Konflikt und Terrorismus in diesen Medien auftauchen; anschließend werden die nationalen Reihen nach Wirtschaftsgewicht aggregiert.

Das Ergebnis ist mehr als eine akademische Verfeinerung. Es ist eine Korrektur des Blickwinkels. Aus amerikanischer Perspektive war der 11. September 2001 der große geopolitische Kulminationspunkt. Aus europäischer Perspektive war es die volle Eskalation des russisch-ukrainischen Krieges im Februar 2022. Der EA-GPR-Index schoss damals nicht nur nach oben, sondern verharrte danach auf einem höheren Niveau. Die Studie spricht von einer dauerhaften Verschiebung. Europa lebt seither nicht in einer Episode erhöhter Nervosität, sondern in einem neuen Risikoregime.

Ökonomisch ist das entscheidend. Die Autoren schätzen mit einem bayesianischen VAR-Modell, wie sich geopolitische Schocks auf Industrieproduktion, Verbraucherpreise, Kerninflation und Zinsen auswirken. Das Muster ist eindeutig: Ein Schock im europäischen Risikoindex senkt die wirtschaftliche Aktivität und erhöht zugleich die Preise. Es handelt sich also nicht um einen klassischen Nachfrageschock, bei dem schwächere Konjunktur automatisch preisdämpfend wirkt. Vielmehr ähnelt der Effekt einem Angebotsschock: weniger Produktion, höhere Kosten, steigender Inflationsdruck.

Damit gerät die Europäische Zentralbank in ein geldpolitisches Spannungsfeld. Würde sie nur auf die schwächere Konjunktur blicken, müsste sie lockern. Reagiert sie auf die Inflation, muss sie straffen. Die Studie zeigt, dass der Zinspfad nach geopolitischen Schocks tatsächlich nach oben tendiert. Die Geldpolitik bekämpft dann Preisfolgen, deren Ursache nicht in überhitzter Nachfrage liegt, sondern in politischer Gewalt, Unsicherheit und gestörten Lieferbeziehungen. Das ist die makroökonomische Zumutung der Geopolitik: Sie macht Inflation teurer und Wachstum fragiler.

Besonders aufschlussreich ist das „No-War“-Szenario der Studie. Die Forscher simulieren, wie sich die Eurozone entwickelt hätte, wenn der geopolitische Risikoindex nach Dezember 2021 nicht sprunghaft gestiegen wäre. Gegenüber diesem kontrafaktischen Verlauf lag die Industrieproduktion Mitte 2022 um rund ein Prozent niedriger, während die Verbraucherpreise um etwa 0,6 Prozent höher lagen. Die Kernpreise erhöhten sich um rund 0,3 Prozent, der geldpolitische Satz reagierte verzögert und lag im Juni 2022 um etwa einen halben Prozentpunkt höher.

Das klingt auf den ersten Blick nicht dramatisch. In einer Volkswirtschaft von der Größe der Eurozone sind solche Abweichungen jedoch beträchtlich. Sie betreffen nicht nur abstrakte Modellgrößen, sondern Produktionspläne, Margen, Reallöhne, Staatsbudgets und Investitionsentscheidungen. Der Krieg wirkt demnach nicht nur über Gaspreise oder einzelne Sanktionspakete, sondern über einen breiteren Unsicherheitskanal, der Erwartungen und reale Entscheidungen verschiebt.

Interessant ist auch, was die Studie relativiert: Sanktionen sind im Modell nicht der zentrale Verstärker der europäischen Kosten. Die Autoren entwickeln zwar zusätzlich einen Sanktionsintensitätsindex, der die Berichterstattung über Strafmaßnahmen gegen Länder wie Russland, Iran, Syrien, Nordkorea, Venezuela oder Belarus erfasst. Doch im makroökonomischen Gesamtbild verändert der Sanktionskanal die Übertragung geopolitischer Schocks nur begrenzt. Das widerspricht der populären Erzählung, wonach Europas wirtschaftliche Belastung vor allem selbstverschuldet aus der Sanktionspolitik resultiere. Die Studie legt nahe: Das größere Problem liegt nicht im Sanktionsbeschluss allein, sondern im geopolitischen Schock selbst und seinen Folgen für Versorgung, Preise und Unsicherheit.

Anders sieht es bei Knappheiten aus. Der von den Autoren konstruierte Shortages-Index erfasst Engpässe bei Industrie, Arbeit, Energie und Nahrungsmitteln. Hier zeigt sich ein stärkerer Inflationskanal. Wenn geopolitische Risiken Lieferketten stören, Handelswege verunsichern oder Unternehmen zu Vorsichtslagern zwingen, entstehen Engpässe, die Preiswirkungen verlängern. Besonders die Kerninflation reagiert hartnäckig. Das ist für Notenbanken brisant: Was zunächst wie ein äußerer Schock erscheint, kann sich über Produktionsketten und Preissetzung in die Breite der Volkswirtschaft fressen.

Für die aktuelle Lage ist der Blick nach vorn entscheidend. Die Studie modelliert Szenarien für die geopolitische Entwicklung im Umfeld der jüngsten Nahost-Konflikte. Bei allmählicher Deeskalation hellt sich der Ausblick auf: Die Industrieproduktion steigt moderat, Preise ziehen nur leicht an, die Geldpolitik bleibt weitgehend stabil. Bleibt das Risikoniveau dagegen erhöht, fällt die Produktion schwächer aus, während Preise und Zinspfad höher liegen. Bei schneller Entspannung kehrt sich das Bild um: bessere Produktion, geringerer Preisdruck, niedrigerer Zinspfad.

Die politische Pointe der Studie reicht über die Geldpolitik hinaus. Europa braucht nicht nur eine Debatte über Zinssätze, sondern über Resilienz: diversifizierte Energie- und Rohstoffquellen, robustere Lieferketten, strategische Lagerhaltung, industrielle Redundanzen und weniger Abhängigkeit von geopolitisch verwundbaren Knotenpunkten. Das klingt nach Effizienzverlust im alten betriebswirtschaftlichen Denken. Im neuen geooökonomischen Umfeld kann es zur Versicherung gegen Inflationsschübe werden.

Die Studie liefert damit eine nüchterne, aber weitreichende Botschaft: Europas Wirtschaft ist nicht einfach Opfer „externer“ Konflikte. Sie ist Teil eines globalen Machtfeldes, in dem Nähe, Abhängigkeit und Verwundbarkeit ökonomische Preise haben. Wer diese Preise messen will, darf nicht nur nach Washington, London oder New York schauen. Für die Eurozone beginnt Risiko nicht dort, wo es in amerikanischen Schlagzeilen groß wird, sondern dort, wo europäische Lieferketten reißen, Energieflüsse unsicher werden und politische Gewalt in ökonomische Knappheit übersetzt wird.

Geopolitik ist damit keine Randvariable mehr. Sie ist ein Risikoaufschlag auf Europas Zukunft.

Quelle: »Geopolitical risk in the euro area: Measurement and transmission«, Autoren: Y. Bondarenko, N. Kang, V. Lewis, Y. Schüler, aus: Discussion Paper, Deutsche Bundesbank, Nummer 14/2026